HSBC:澳房市將繼續減速 公寓降價不一定拖累獨立屋

彙豐銀行(HSBC)的一份新報告顯示,今年剩下的時間裡到2017年,澳洲住房市場將繼續放慢增長步伐,但應該不會導致家庭債務危機。不過,公寓市場可能會崩盤這點依然令人擔憂。

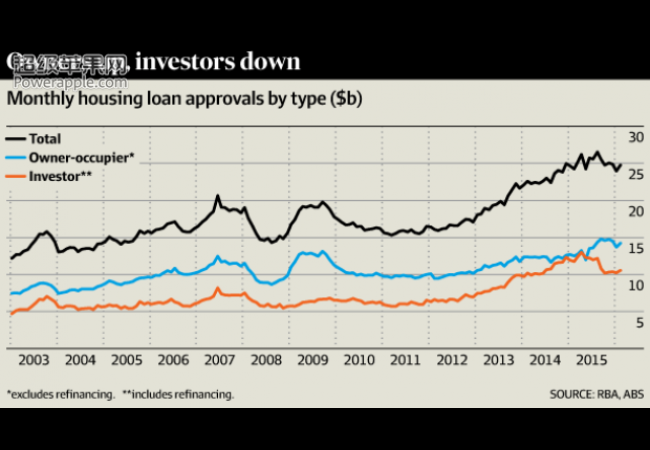

據《雪梨晨鋒報》報導,彙豐銀行首席經濟學家布洛翰(Paul Bloxham)在報告中表示,澳洲房價在2015年錄得10%的增幅,自2012年以來增長了30%,但已經開始“降溫”了。“今年到2017年,全國房價將以低單位數的幅度增長。”

他表示,自去年10月以來,房價確實放慢增長的步伐了,其中雪梨和墨爾本的房價沒什麼增長的跡像。

和去年的情況截然相反的是,2012年以來,雪的房價勁增了46%,墨爾本的也增長了32%。

布洛翰表示,房市減速“可能讓人們質疑家庭債務的可持續性”。“不過,總體風險似乎可控,因為利率很低、就業這個鎮穩定、債務分布較均衡、近幾年收緊了借貸標准。”

布洛翰指出,澳洲家庭的債務與收入比率從2011年的167%增至2015年的186%,達到“全球最高的水平”,但這也不足以激發美國那樣的房價崩盤。

他表示,還得起款的家庭才背負較高額的債務,澳洲的債務分布較為均衡,負債最多的是高收入者。“總的來說,大部分背負了房貸的家庭都是還得起款的,金融穩定的風險比較適中。”

布洛翰表示,澳洲的借貸還有其他可以避開債務危機的特征,包括所有按揭貸款都是全部追索權貸款,讓人們不太敢違約;澳洲沒有次級抵押貸款(向還不起款的人借貸);一般抵押貸款都預付了超過2.5年的款項,讓家庭在失業的時候有一段緩衝時間;以及新貸款的貸款與估值比率下降了。

此外,拖欠按揭貸款的行為自2011年達到峰值後就下降了,而且保持在很低的水平。

布洛翰表示,過去18個月,澳洲審慎監管局(APRA)收緊了借貸標准,特別是針對投資者的,有助於減少新貸款帶來的風險。

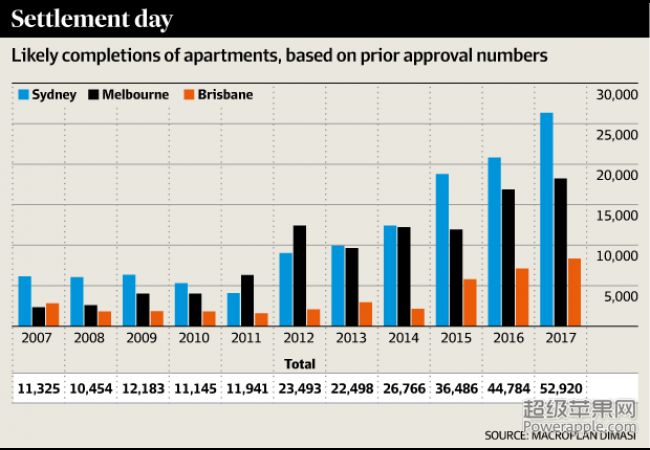

不過,布洛翰也承認,大城市公寓供應過剩確實會帶來風險,其中墨爾本和布裡斯本的風險最大,柏斯也存在供應過剩的風險。

他表示,由於獨立屋和公寓是兩個不一樣的市場,公寓價格下降不一定會導致獨立屋價格下滑。而且,獨立屋並沒有過剩,整體的房市也還沒有出現過剩的跡像。